「最低限、どの保険に入れば安心?」

「保険料はいくらかかるのが相場?」

飲食店を経営するうえで、食中毒や転倒事故、水漏れなどのリスクは常につきまとうため、万が一に備えて保険加入しておくと安心です。

しかし、どの保険が必要で、どこまで補償されるのかを理解しないまま契約している経営者も少なくありません。

本記事では、飲食店に必要な保険の種類や保険料相場、加入時の注意点から事故発生時の対応までを、初心者にもわかりやすく解説します。

目次

飲食店に保険は必須?個人事業主が背負うリスク

【最新データ】飲食店の食中毒は今も多発している

令和7年(2025年)の食中毒発生事例を見ると、飲食店が原因となる事故は現在も少なからず発生しています。

特に多いのが、弁当や仕出しによるノロウイルスの集団感染 で、数百名規模の患者が出た事例も報告されています。

また、加熱不足の鶏肉によるカンピロバクター、生魚によるアニサキスやクドアなど、日常的なメニューが原因となるケースも目立ちます。

食中毒は「特殊な店の話」ではなく、すべての飲食店が直面し得る現実的なリスクです。

食中毒発生事例から見る飲食店の主なリスク

| 主な原因 | ノロウイルス | カンピロバクター | アニサキス・クドア | 腸管出血性大腸菌 |

|---|---|---|---|---|

| 発生しやすい提供形態・料理 | 弁当・仕出し・大量調理 | 鶏肉料理(たたき・低温調理) | 刺身・寿司・ヒラメ | ハンバーグ・加熱不十分な肉 |

| 患者規模の特徴 | 数十〜数百名規模 | 数名〜20名程度 | 1〜数名が中心 | 数十名規模もあり |

| 経営上のリスク | 営業停止・高額賠償・信用失墜 | 継続的に発生、賠償リスクあり | クレーム・返金・行政指導 | 重症化・報道リスクが高い |

参照:4.食中毒統計資料>令和7年(2025年)食中毒発生事例(速報)(Excel)│厚生労働省

カンピロバクター食中毒で1億円超の賠償判例あり

飲食店では、どれだけ衛生管理を徹底していても食中毒リスクをゼロにはできません。

実際に、提供した料理が原因でカンピロバクター食中毒が発生し、 被害者がギラン・バレー症候群という重い後遺障害を負ったことで、店舗側に約1億円を超える損害賠償が命じられた 判例があります。

この金額は一般的な飲食店の利益で支払える水準ではなく、無保険であれば即座に経営破綻につながります。高額賠償リスクに備える手段として、PL保険は不可欠です。

※ギラン・バレー症候群(GBS)とは、細菌やウイルス感染をきっかけに免疫が誤作動し、末梢神経を攻撃することで、手足の脱力やしびれ、麻痺が急速に進行する自己免疫疾患です。多くは回復しますが、重症化すると呼吸困難を起こすこともあります。

参照:制度発足以来初、支払共済金1億円を超える事故が!! (PDF)│公益社団法人佐賀県食品衛生協会

個人事業主は無限責任のため保険で資産を守る必要がある

個人事業主は、法人と違い「無限責任」を負います。

無限責任は事業上の賠償金や負債を、店舗資金だけでなく経営者個人の預貯金や自宅などの私有財産で支払う義務がある という意味です。

例えば、食中毒事故で高額賠償が発生した場合、店を閉めても責任は消えず、生活基盤そのものを失う可能性があります。

このリスクから身を守るためには、十分な補償額を設定した賠償責任保険に加入し、事業と個人資産を切り分けることが重要です。

飲食店における保険加入は法的義務と実質義務の2種類

飲食店の保険には、 法律で加入が義務付けられているものと、経営上ほぼ必須となるものの2種類 があります。

例えば、アルバイトを1人でも雇えば労災保険への加入は法律上の義務です。

一方、火災保険や賠償責任保険は任意とされますが、テナント契約の条件や食中毒・事故リスクを考えると、加入しない選択肢は現実的ではありません。

両者の違いを理解し、未加入によるトラブルを防ぐことが安定経営につながります。

編集部

では、実際にどのリスクに対して、どの保険を選べばよいのでしょうか。

次章では、飲食店経営で想定されるリスク別に、必要な保険の種類と選び方を具体的に解説します。

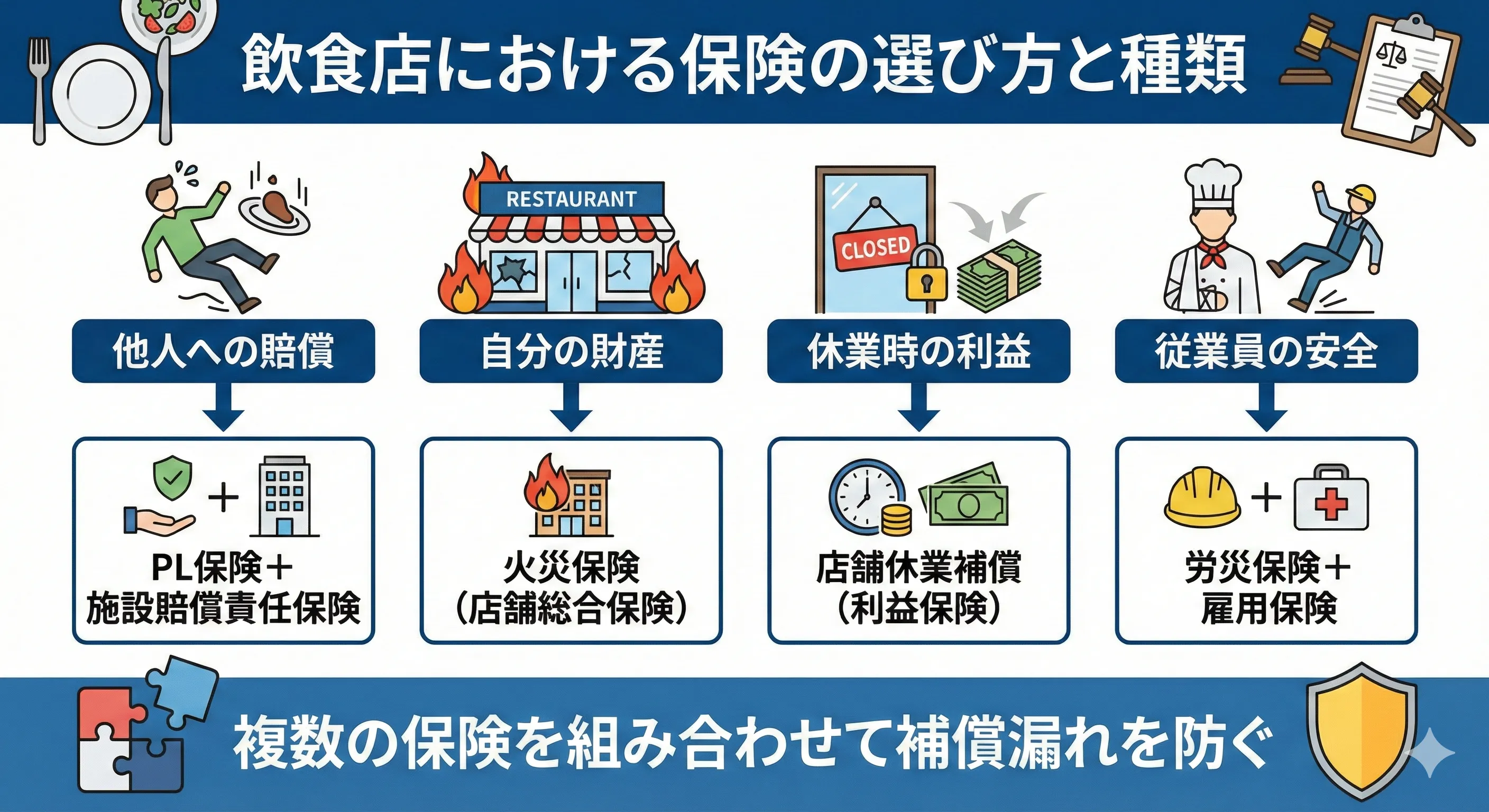

飲食店における保険の選び方と種類

飲食店の4大リスクに対応する保険一覧

飲食店経営には、 「他人への賠償」「自分の財産」「休業時の利益」「従業員の安全」という4つの主要なリスクが存在 します。

これらのリスクを網羅的にカバーするには、1つの保険ですべてを賄うのではなく、リスクの性質ごとに適切な保険を組み合わせることが重要です。

例えば、火災保険では食中毒による賠償は補償されず、PL保険(生産物賠償)では従業員の労災事故は対象外となります。

以下の表で、想定されるリスクと対応する保険を整理し、加入漏れを防ぎましょう。

| リスクの分類 | 他人を守る(対人・対物賠償) | 自分を守る(店舗・設備) | 利益を守る(休業補償) | 従業員を守る(労働災害) |

|---|---|---|---|---|

| トラブル事例 | ・食中毒を発生させた ・配膳中に料理をこぼし火傷させた ・看板が落下し通行人が負傷 |

・ボヤで厨房設備が焼損 ・台風で窓ガラスが破損 ・盗難被害に遭った |

・修復工事で長期休業 ・食中毒による営業停止 ・休業中も家賃や給与が発生 |

・調理中の火傷 ・通勤中の事故 ・雇用トラブル |

| 対応する 主な保険 |

・PL保険(生産物賠償) ・施設賠償責任保険 |

・火災保険(店舗総合保険) ・借家人賠償責任保険 |

・店舗休業補償(利益保険) | ・労災保険(法的義務) ・雇用保険(法的義務) |

他人を守る:PL保険と施設賠償責任保険はセットで加入

飲食店で発生する「お客様への賠償事故」は、原因によって適用される保険が異なります 。

提供した料理が原因の食中毒や異物混入はPL保険の補償対象ですが、配膳中に飲み物をこぼして火傷を負わせた場合や、床が濡れていて転倒させてしまった事故は対象外です。

後者のような事故は、店舗の管理不備や業務中の過失として扱われ、施設賠償責任保険の補償対象となります。

いずれか一方のみでは重大な補償漏れが生じるため、飲食店ではPL保険と施設賠償責任保険をセットで加入することが不可欠です。

自分を守る:火災保険+店舗休業補償で資産と固定費をカバー

火災保険は、火災や水漏れによって損壊した厨房機器や内装など「物的損害」を補償する保険です。

しかし、 修理期間中に失われる売上や、休業中も発生する家賃・人件費といった固定費までは火災保険で補償されません 。そこで重要になるのが、店舗休業補償(利益保険)です。

火災や水漏れ、食中毒による営業停止時にも適用されるプランを選ぶことで、資産の修復と同時に資金繰りの悪化を防ぎ、事業継続性を高めることができます。

※利益保険とは、火災や事故、食中毒などで店舗を休業せざるを得なくなった場合に、休業中に失われた利益や固定費を補償する保険です。

従業員を守る:アルバイト1名でも労災・雇用保険は必須

飲食店で従業員を雇用する場合、労災保険と雇用保険への加入は経営者の判断ではなく、法律で定められた義務 です。

アルバイトを1名でも雇えば、勤務中や通勤中の事故を補償する労災保険への加入が必要となります。

また、週20時間以上勤務などの条件を満たす場合は雇用保険の手続きも求められます。

未加入のまま事故が発生すると、補償責任を事業主が直接負うリスクがあるため、採用と同時に必ず整備しておくことが重要です。

参照:労働保険(労災・雇用)に 入る義務があります。(PDF)│労働基準監督署

編集部

ここまで4大リスクに対応する保険の概要を確認しました。

続いては、保険料の相場と共済・民間保険の特徴を比較し、どの選択が最適かを見ていきます。

飲食店の保険料相場は?共済と民間保険を徹底比較

まず押さえたい共済と民間保険の違い

飲食店向けの保険は、運営主体の違いによって共済と民間保険の2種類に分かれます 。

両者は目的と補償範囲が異なるため、単純な価格比較だけで判断すると失敗しやすい点に注意が必要です。

- 共済:業界団体が運営。特定リスク(主に食中毒)に特化し、掛金が安い

- 民間保険:保険会社が提供。賠償・火災・休業など幅広くカバーできる

飲食店の保険料の月額・年額目安(15坪居酒屋を想定)

飲食店の保険料は、店舗規模と補償範囲によって大きく変わります。

15坪前後の居酒屋を想定した場合、 最低限の賠償補償のみであれば年数千円から、設備や休業補償まで含めると年3万〜8万円程度が一般的な目安 です。

安さだけで選ぶと補償漏れが生じやすく、逆に過剰な補償は固定費を圧迫します。以下の表で「費用」と「守れる範囲」の違いを整理しましょう。

| 保険区分 | 共済 食品営業賠償共済 |

民間保険 ネット型店舗保険 |

民間保険 店舗総合保険(代理店型) |

|---|---|---|---|

| 年額目安 | 約2,700円〜 | 約1万5,000〜25,000円 | 約3万5,000〜8万円 |

| 月額換算 | 約225円 | 約1,300〜2,000円 | 約3,000〜6,500円 |

| 主な 補償内容 |

食中毒・異物混入による対人賠償 | PL保険+施設賠償 | 賠償・火災・水漏れ・盗難など |

コストを抑えるなら食品衛生協会の共済が向いている

開業直後や小規模経営で、まず食中毒リスクだけに備えたい場合は、日本食品衛生協会の「食品営業賠償共済」が有力な選択肢 です。

年間数千円という低コストで、ノロウイルスやカンピロバクターなど、飲食店で発生頻度の高い事故に対応できます。

ただし、火災や設備破損、休業損失は対象外のため、単独加入ではリスクが残る点に注意が必要です。

補償漏れを防ぐなら民間保険(店舗総合保険)が現実的

飲食店の経営では、実際には火災よりも水漏れ・盗難・設備トラブルといった日常的な事故の方が発生しやすい 傾向があります。

例えば、排水管の詰まりによる漏水で階下店舗に損害を与えた場合、賠償責任が発生しますが、共済や単体の火災保険では補償されないケースが少なくありません。

店舗総合保険であれば、火災・水漏れ・盗難・借家人賠償までを一括でカバーできます。

個別に特約を積み上げるより、補償漏れを防ぎやすい点が実務上のメリットです。

※特約とは、基本の保険だけでは足りない部分を補うために、必要に応じて追加できるオプション補償のことです。

共済だけでは足りない「見えないリスク」への備え

近年は、食中毒や事故そのものよりも、クレームの長期化やSNSでの拡散による経営ダメージが深刻化 しています。

悪質な口コミ投稿や不当な損害賠償請求に対応するには、弁護士への相談や対応費用が発生しますが、共済や基本補償では対象外となるケースがほとんどです。

民間保険の特約を付帯すれば、弁護士費用やトラブル対応費用を補償できます。

現代の飲食店経営では、こうした「見えないリスク」への備えも欠かせません。

編集部

自店に合った補償範囲や費用の目安を理解したら、次は「どこで加入するか」を考える段階です。

ネット型・代理店型・共済制度、それぞれの特徴をランキングで整理して紹介します。

飲食店におすすめの保険会社・組合をランキング形式で比較

【コスパ重視】日新火災・ソニー損保などネット型保険

ネット型保険は、 代理店を介さずオンラインで契約できるため、手数料が抑えられ、保険料を比較的安価に抑えられる 点が特徴です。

近年は、飲食店向けに食中毒(PL保険)や施設賠償を組み込んだ専用プランも増えており、加入手続きの簡便さを重視する小規模〜中規模店舗に向いています。

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 |

|---|---|---|---|---|---|

| 保険会社・商品名 | 日新火災「事業をおまもりする保険」 | ソニー損害保険「新ネット火災保険」 | SBI損害保険(総合プラン) | AIG損害保険「ALL STARs」 | USEN「ビジネスリスクGuard」 |

| 主な特徴 | ネット完結で食中毒・施設賠償を総合カバー。飲食業プランあり。 | オンライン見積もりが簡単。火災・水災・盗難を基盤に賠償特約追加可能。 | ネット型で柔軟にカスタマイズ可能。食中毒補償を低コストで追加。 | ネット申込可能。飲食店向けPL保険に強み。 | 飲食業特化のネット型保険。簡単に加入可能。 |

| 補償内容のポイント | 賠償限度額3,000万円(施設)、500万円(生産物)。弁護士費用も補償。 | 火災・風災・水災をカバー。飲食店向け賠償オプションが充実。 | 賠償・休業補償を組み合わせ可能。サイバーリスクのオプションあり。 | 賠償限度額1億円以上の設定が可能。食中毒・異物混入に対応。 | 火災・賠償・休業をパッケージ化。食中毒オプションあり。 |

| 評価ポイント | コスパが高く、飲食店特化。ランキングで上位常連。 | オリコン満足度1位で信頼性が高く、安価。 | 小規模な飲食店向きで、ランキング常連。 | 個人事業主向けで拡張性が高く、コスパ良好。 | 飲食店専用で手軽に導入できる。 |

【安心重視】損保ジャパン・東京海上日動など大手代理店型

代理店型保険は、 専門知識を持つ代理店がヒアリングを行い、店舗ごとのリスクに応じて補償内容を設計できる点が強み です。

火災・賠償・休業補償を一体で設計でき、事故時の示談交渉や実務サポートも充実しているため、中規模以上の飲食店や多店舗経営に向いています。

| 順位 | 1位 | 2位 | 3位 | 4位 |

|---|---|---|---|---|

| 保険会社・商品名 | 東京海上日動「超ビジネス保険」 | 損保ジャパン「ビジネスマスター・プラス」 | 三井住友海上(各種総合保険) | あいおいニッセイ同和損害保険(タフビズ賠償総合保険) |

| 主な特徴 | 代理店経由でリスク診断が可能。飲食業向けパッケージあり。 | 代理店相談で飲食店特化プランを設計可能。 | 全国に代理店ネットワークを持ち、飲食店向け賠償に強い。 | 代理店型で柔軟に設計可能。飲食業リスクに特化。 |

| 補償内容のポイント | 財産・賠償・休業を1契約で補償。食中毒賠償限度額1億円。 | 設備損害・賠償・休業を補償。クレーム対応費用も対象。 | PL・施設賠償・火災を統合。海外展開店舗にも対応。 | 火災・賠償・サイバーリスクに対応。休業補償が手厚い。 |

| 評価ポイント | サポートが充実し、自然災害対応にも強み。 | 事故対応が迅速で、飲食店事例が豊富。 | 大手ならではの安定感でバランスが良い。 | リスクのカバー範囲が広く、安心感が高い。 |

【業界特化】飲食店向け保険組合・共済制度で安価に備える

飲食業組合や食品衛生協会が提供する共済制度は、 食中毒やPL法対応に特化している点が特徴 です。

保険会社に比べて掛金が安く、組合加入による団体メリットを受けられるため、コスト重視の店舗に適しています。

| 順位 | 1位 | 2位 | 3位 | 4位 |

|---|---|---|---|---|

| 保険会社・商品名 | 全国飲食業生活衛生同業組合連合会「新総合賠償共済」 | 日本食品衛生協会「食品営業賠償共済」 | 全国外食産業ジェフ健康保険組合(総合保障型) | 日本食品衛生協会「あんしんフード君」 |

| 主な特徴 | 損保ジャパン引受。組合員限定。 | 三井住友海上引受。飲食店・販売業向け。 | 健康・業務災害を重視した飲食業特化型。 | 食品営業に伴う様々なリスクを包括的に補償。 |

| 補償内容のポイント | 食中毒賠償5,000万円~。施設賠償・休業オプションあり。 | 食中毒・異物混入賠償に対応。高額補償オプションあり。 | 傷害・死亡補償。食中毒オプションあり。 | 食品賠償責任・休業補償など。訴訟対応など特別費用あり。 |

| 評価ポイント | 組合加入で安価。全国ネットワークが強み。 | 事故時の連絡が簡単。衛生指導と併用可能。 | 福利厚生と一体で、従業員向けに活用可能。 | わずかな掛金で加入でき、負担が少ない。 |

飲食店保険契約前に確認!食中毒や水漏れの落とし穴

事故のタイミングによって適用される保険が異なる

飲食店で起きた事故は、発生したタイミングによって適用される保険が明確に分かれます 。

配膳中にスタッフが熱い料理をこぼし、お客様が火傷した場合は「施設賠償責任保険」が対象です。

一方、提供後の料理が原因で食中毒が発生した場合は「PL保険(生産物賠償)」が適用されます。

いずれか一方しか加入していないと、事故内容によっては補償されず、賠償金を全額自己負担するリスクが生じるため、両保険の併用が不可欠です。

水漏れ事故は「階下への賠償」と「自店の休業」両方が必要

飲食店における水漏れ事故では、他店舗への損害賠償と自店の営業停止リスクが同時に発生します 。

例えば、排水管の詰まりで階下の店舗に水が流れ込み、内装や商品を損傷させた場合は「施設賠償責任保険」による賠償が必要です。

さらに、自店が修繕工事で休業すれば、売上減少や家賃負担が続きます。

この損失を補うのが「店舗休業補償」です。火災保険だけでは両方を補えないため、漏水補償と休業補償の有無を必ず確認しましょう。

店外での事故は通常の店舗保険では対象外になるケースがある

デリバリーやテイクアウトなど、店外で発生した事故は通常の店舗保険では補償対象外となることがあります 。

配達中のバイク事故による第三者への賠償は、施設賠償ではなく業務用の自動車保険や特約が必要です。

また、持ち帰り後に発生した食中毒も、保管状況が店舗管理外となるため免責される場合があります。

中食・配達を行う店舗は、店外業務に対応した特約や専用プランへの加入が不可欠です。

飲食店保険加入から事故対応までの流れ

飲食店保険の加入タイミングは内装工事開始前がベスト

飲食店保険は、オープン日ではなく内装工事の開始前に加入するのが最適 です。

工事中は、給排水管のテストによる階下漏水や、資材搬入時の壁・床の破損など、営業前でも賠償事故が発生しやすい期間です。

この段階で無保険だと、修繕費や賠償金を自己資金で負担することになり、開業前に資金繰りが悪化しかねません。

物件の鍵を受け取った時点で、「借家人賠償責任保険」や「施設賠償責任保険」が有効になるよう手配しておきましょう。

万が一事故が起きたら?初動対応と保険金請求ステップ

- 初動対応:ケガ人の救護、必要に応じて警察・消防へ連絡し、被害拡大を防止

- 事故報告:保険会社・代理店へ連絡し、発生日時・場所・状況を正確に伝える

- 証拠保全:現場写真、修理見積書、診断書、罹災証明書など必要書類を準備

- 調査・審査:保険会社が事故内容を確認し、支払対象・金額を算定

- 保険金支払い:審査完了後、指定口座へ保険金が振り込まれる

事故発生時は、初動対応の正確さが保険金支払いの可否を左右します。

まずは被害者の救護と二次被害の防止を最優先し、その後すみやかに保険会社または代理店へ連絡 してください。

自己判断で示談金の支払いを約束すると、補償対象外となる恐れがあります。

まとめ:飲食店の保険はコストではなく投資

飲食店経営では、食中毒や事故、水漏れ、休業といったリスクを完全に避けることはできません。

特に個人事業主は無限責任を負うため、ひとつの事故が生活基盤そのものを揺るがす可能性があります。

保険は「万が一」に備える出費ではなく、事業と個人資産を守るための投資です。

リスクの種類に応じて適切な保険を組み合わせ、補償漏れを防ぐことが、長く安定して店を続けるための重要な経営判断といえるでしょう。

この記事を書いたライター

Wiz Cloud編集部

WizCloud編集部メンバーが執筆・更新しています。 Web関連、デジタル関連の最新情報から、店舗やオフィスの問題解決に使えるノウハウまでわかりやすくご紹介します!

合わせて読みたい記事

-

【2026年最新】M&A・事業承継のマッチングサイトおすすめ比較14選!

-

業務代行

-

業務効率化

-

-

ECサイト運営代行サービスおすすめ比較18選!費用や仕事内容、自社に合った選び方を紹介

-

制作代行

-

集客対策

-

業務代行

-

売上UP

-

業務効率化

-

コスト削減

-