目次

- 個人事業主の経費とは「事業上必要とされる費用のこと」

- 個人事業主の経費はぶっちゃけどこまで認められる?判断する基準

- 個人事業主が経費にできるもの一覧

- 仕入れ|販売する目的で購入した商品

- 消耗品費|業務で使用する備品や消耗品

- 広告宣伝費|オンライン広告、テレビCM、チラシなどの費用

- 旅費交通費|電車・飛行機・タクシー代やガソリン代などの移動にかかる費用

- 車両費用|車両の購入費用や維持管理費用

- 水道光熱費|事業に使う水道・電気・ガス代

- 通信費|インターネット、電話、郵送に関する料金

- 飲食代|ビジネス上の会食や打ち合わせ時の食事代

- 接待交際費|取引先との関係構築を目的とした支出

- 衣類費|業務上着用するための衣服の購入費

- 慶弔金|葬儀や祝い事に伴う金銭的な支出

- 事務所関連費用|事業用の家賃や住宅ローンの利息部分

- 賃借料|レンタルやリース品の使用料金

- 修繕費|設備や備品などの修理・補修にかかる費用

- 各種保険料|事業に関連する自動車保険や火災保険などの保険料

- 支払手数料|振込やATM利用時に発生する手数料

- 給料賃金|従業員や経営者に支払う給与

- 荷造運賃|商品の梱包や配送にかかる費用

- 減価償却費|長期間使用する資産の費用を分割して計上するもの

- 租税公課|国や地方自治体に納める税金や会費など

- 雑費|その他の分類にあてはまらない支出

- 個人事業主が経費にできないもの一覧

- 私用と仕事の両方で使っている「自宅」や「車」は経費にできる?

- 確定申告書での経費項目の書き方

- 個人事業主が経費を計上するメリット・デメリット

- 経費計上に必要な証拠書類

- 経費で落とすときの注意点

- 経費の計上によって節税効果を高める方法

- 個人事業主が経費の不正計上や申告漏れをした際の罰則・ペナルティ

- 確定申告を正しく効率的に行うための裏ワザ

- 個人事業主の経費に関するよくある質問

- まとめ

「個人事業主の経費はぶっちゃけどこまで認められる?」

「個人事業主が経費にできるもの、できないものは?」

個人事業主の経費とは、事業を行ううえで直接的または間接的に必要とされる支出のことです。正しく計上すると節税対策できます。

しかし「どこまでが経費になるの?」「上限ってあるの?」「これって本当に落とせる?」といった疑問を抱く方も多いのではないでしょうか。

そこで本記事では、経費として計上できる支出の具体例や注意点、事業に必要でも認められないケースなどをわかりやすく解説します。

目次

▼この記事で紹介している商品

個人事業主の経費とは「事業上必要とされる費用のこと」

個人事業主にとっての「経費」とは、 事業を行ううえで直接的または間接的に必要とされる支出のこと を指します。

例えば、仕入れ費用や事務所家賃、交通費、通信費などが該当します。これらの費用は確定申告時に必要経費として計上でき、課税所得を減らすことが可能です。

つまり、正しく経費を申告することで節税につながります。ただし、事業に無関係な支出は経費として認められないため、判断基準をしっかり理解しておくことが大切です。

個人事業主の経費はぶっちゃけどこまで認められる?判断する基準

事業に必要不可欠なものは原則として経費として認められる

経費にできるかどうか判断する基準は、 「その支出が本当に事業のために必要かどうか」 です。

税務署は、支出が業務に不可欠かつ合理的であるかどうかを重視します。例えば、パソコンや事務用品、打ち合わせの飲食代などは事業関連性が明確であれば認められます。

一方で、私的な出費や、目的が曖昧な支出は否認される可能性があります。経費計上のグレーゾーンを避けるには、支出の目的を明確にし、記録や証拠を残すことが重要です。

- 事業活動において必要なものであるか

- 事業の売上に繋がる支出であるか

- 税務調査のときに論理的に説明ができるか

個人事業主の経費には基本的に金額の上限はない

個人事業主が計上する経費には、法律上の明確な金額上限が設けられていません。

そのため、 高額な支出であっても、事業に必要と認められる正当な理由があれば経費として認められる 可能性があります。

例えば、高性能な業務用機材や車両などが該当します。ただし、常識を超える金額や内容だと、税務署から否認されるリスクもあります。

高額経費は、見積書や契約書などの証拠書類を残しておくことが信頼性を高めるポイントです。

経費として適切とされる割合は業種ごとに異なる

経費の妥当性は業種や事業内容によって異なります。 同じ支出でも、ある業種では当然とされるものが、別の業種では過剰と判断されるケースがあります 。

例えば、営業職やクリエイティブ業で広告費や交際費の割合が高い分には、問題ないケースが多いです。

一方、士業や講師業などでは、その割合が高すぎると疑問を持たれる可能性があります。

過去の実績や同業者の平均値を参考にしながら、適切なバランスで経費を計上することが大切です。

-

業種別 経費比率の目安

-

事業区分 該当する事業 みなし仕入率 第1種事業 ・卸売業 90% 第2種事業 ・小売業(他の者から購入した商品をその性質、形状を変更しないで販売する事業で第1種事業以外のもの)

・農業

・林業

・漁業(飲食料品の譲渡に係る事業)80% 第3種事業 ・農業

・林業

・漁業(飲食料品の譲渡に係る事業を除く)

・鉱業

・建設業

・製造業(製造小売業を含む)

・電気業

・ガス業

・熱供給業および水道業

※第1種事業、第2種事業に該当するものおよび加工賃その他これに類する料金を対価とする役務の提供を除く70% 第4種事業 ・第1種事業

・第2種事業

・第3種事業

・第5種事業および第6種事業以外の事業をいい、具体的には、飲食店業など

※第3種事業から除かれる加工賃その他これに類する料金を対価とする役務の提供を行う事業も第4種事業となる/60% 第5種事業 ・運輸通信業

・金融・保険業

・サービス業(飲食店業に該当する事業を除く)

※第1種事業から第3種事業までの事業に該当する事業を除く50% 第6種事業 ・不動産業 40%

freeeで経費管理や帳簿作成を効率化!

【無料】お問い合わせはこちら個人事業主が経費にできるもの一覧

| 経費項目 | 勘定科目 | 説明 | 仕訳例 |

|---|---|---|---|

| 支払手数料 | 支払手数料 | 振込手数料、ATM手数料、クレカ決済手数料など | (借)支払手数料 330 /(貸)普通預金 330 |

| 給料賃金 役員報酬 |

給料賃金、役員報酬、専従者給与 | 従業員・家族への給料や、法人役員への報酬 ※個人事業主自身の報酬は不可 |

(借)給料賃金 200,000 /(貸)現金 200,000 |

| 荷造運賃 | 荷造運賃 | 梱包材費用、配送費、宅配便送料など | (借)荷造運賃 1,500 /(貸)現金 1,500 |

| 減価償却費 | 減価償却費 | 10万円以上の高額資産を年ごとに分割計上 | (借)減価償却費 100,000 /(貸)減価償却累計額 100,000 |

| 租税公課 | 租税公課 | 個人事業税、自動車税、印紙税、業界団体会費など | (借)租税公課 3,000 /(貸)現金 3,000 |

| 雑費 | 雑費 | 他の科目に該当しない少額の支出(雑巾など) | (借)雑費 980 /(貸)現金 980 |

| 慶弔金 | 接待交際費 | 取引先への香典、祝い金、供花などの慶弔関連費 | (借)接待交際費 10,000 /(貸)現金 10,000 |

| 事務所 関連費用 |

地代家賃、支払利息 | 事業用の家賃や住宅ローン利息の事業分 | (借)地代家賃 50,000 /(貸)普通預金 50,000 |

| 賃借料 | 賃借料 | 業務用のリース・レンタル料(例:コピー機) | (借)賃借料 15,000 /(貸)普通預金 15,000 |

| 修繕費 | 修繕費 | 設備や備品の修理、補修、原状回復費用 | (借)修繕費 8,000 /(貸)現金 8,000 |

| 各種保険料 | 保険料 | 火災保険や事業用自動車保険など ※個人向け保険は対象外 |

(借)保険料 12,000 /(貸)普通預金 12,000 |

- 個人事業主自身の給与は経費にできません(事業所得=利益から生活費を支出する形)。

- 生命保険料や国民年金などの個人支出は、経費ではなく「所得控除」で対応します。

- 減価償却資産の条件:10万円以上、かつ耐用年数1年以上のものが原則対象。

- 按分が必要な経費:家賃、水道光熱費、通信費など、私用との共用がある場合は「業務利用割合」で案分。

仕入れ|販売する目的で購入した商品

仕入れとは、 販売や提供を目的として購入した商品や原材料のこと を指します。例えば、アパレル業なら衣類の仕入れ、飲食業なら食材が該当します。

これらは事業の売上を生む直接的な原価となるため、当然経費として計上が可能です。注意点として、自家消費した場合や転売目的でない私的購入品は経費に含まれません。

帳簿には、仕入先や品目、金額などを正確に記載し、領収書や納品書をしっかり保管しておくことが重要です。

消耗品費|業務で使用する備品や消耗品

消耗品費とは、 使用頻度が高く、比較的短期間で使い切る事務用品や備品などの購入費用 を指します。例えば、ノートや筆記具、プリンター用紙、名刺、封筒などが該当します。

一般的に1点あたり10万円未満で耐用年数が1年未満のものが対象です。業務に関連するものであれば経費として問題なく計上できますが、プライベートとの兼用は注意が必要です。

使用目的を明確にし、経費として妥当な範囲での支出を心がけましょう。

広告宣伝費|オンライン広告、テレビCM、チラシなどの費用

広告宣伝費とは、 自社の商品やサービスを広く周知するためにかかる費用 を指します。具体的には、Google広告やSNS広告、テレビCM、新聞広告、折込チラシ、ポスター制作費などが該当します。

事業の売上向上を目的とした広告であれば、媒体を問わず経費として認められます。ただし、個人的なイベントやプライベートな宣伝要素を含む支出は対象外となります。

広告効果や内容を記録しておくと、税務調査の際にも説明がしやすくなります。

旅費交通費|電車・飛行機・タクシー代やガソリン代などの移動にかかる費用

旅費交通費は、 業務上の移動に伴う支出として幅広く認められる経費のひとつ です。

例えば、クライアントとの打ち合わせのための電車賃、出張時の飛行機代、現地でのタクシー利用料、営業活動で使う自家用車のガソリン代などが該当します。

ただし、通勤や私用での移動は経費に含められません。移動の目的を記録し、乗車券の控えや領収書を保管しておくと、経費性の証明がしやすくなります。

車両費用|車両の購入費用や維持管理費用

事業で使用する車両にかかる費用も、条件を満たせば経費に計上できます。

例えば、自営業者が営業車として使う車両の購入費、車検代、保険料、ガソリン代、駐車場代、メンテナンス費用などが該当します。

車両の購入については、 金額によっては「減価償却資産」として複数年に分けて費用化する 必要があります。

また、プライベートとの兼用がある場合は、業務に使った割合に応じて按分することが求められます。

水道光熱費|事業に使う水道・電気・ガス代

水道光熱費は、 事業所で使用する電気代・水道代・ガス代などを経費として計上 できます。

自宅を事務所として兼用している場合でも、事業に使っている割合に応じて按分すれば、必要経費として認められる可能性があります。

電気やガスなどはプライベート利用との区別がつきにくいため、按分率の根拠をメモに残しておくと安心です。

通信費|インターネット、電話、郵送に関する料金

通信費には、 業務で利用するインターネット回線、スマートフォンの通信料、電話代、郵便料金、宅配便の送料 などが含まれます。

これらは業務に必要な連絡や情報収集のために発生する費用として、経費にすることが可能です。

自宅のネットや個人の携帯を業務にも使用している場合は、使用割合に応じて按分し、事業関連分だけを経費計上しましょう。

飲食代|ビジネス上の会食や打ち合わせ時の食事代

飲食代は、 クライアントとの商談や業務打ち合わせに伴う食事代が対象 となります。あくまで事業目的で外部の人と飲食をした場合に限り、経費として認められます。

一方で、自分ひとりのランチや同居家族との食事代など、私的な飲食は経費に含めることはできません。誰と、どのような目的で飲食したかを記録に残しておくと、後々の税務対応もスムーズです。

出張時の食費は、宿泊費に含まれる場合に限り経費計上が可能

個人事業主が出張先での食費を経費にするには、 原則として「宿泊費に含まれている」ことが条件 です。

例えば、ビジネスホテルの宿泊料金に朝食が含まれている場合は、その分を「旅費交通費」や「宿泊費」として経費計上できます。

ただし、個別に購入した昼食や夕食など、通常の生活費とみなされる食事代は原則として経費にはできません。

接待交際費|取引先との関係構築を目的とした支出

接待交際費は、 取引先との信頼関係を築くための支出が対象 となります。具体的には、贈答品や手土産、接待の飲食代、慶弔費などが該当します。

あくまで事業上の関係維持や営業活動の一環として行ったものであれば、経費計上が可能です。

ただし、相手先や目的が曖昧な場合は否認されることもあるため、使途や対象者の情報はしっかり記録に残しましょう。

衣類費|業務上着用するための衣服の購入費

衣類費は、 業務で必要とされる服装(例:制服、作業着、仕事用スーツなど)であれば経費として認められる ことがあります。

ただし、日常生活でも着用できるような私服やファッション性の高い衣類は、私的支出とみなされやすく経費にはできません。

業務上必要不可欠なものであることが明確である場合に限り、経費計上が可能です。

慶弔金|葬儀や祝い事に伴う金銭的な支出

慶弔金は、 取引先の冠婚葬祭に伴う香典や祝い金、供花代などの支出 を指します。

事業関係者との信頼関係を維持・構築する目的であれば、経費として計上することが可能です。

ただし、親族など私的な関係に基づく支出は経費にできません。支出の理由や相手先の記録を残しておくことが重要です。

事務所関連費用|事業用の家賃や住宅ローンの利息部分

個人事業主が事務所として賃貸物件を借りている場合、その家賃は全額経費にできます 。

自宅の一部を事務所として使っている場合でも、面積や使用時間などに基づき按分して一部を経費計上することが可能です。

また、住宅ローンの利息部分も、事業に関連する割合であれば経費に含めることができます。ただし元本部分は対象外です。

賃借料|レンタルやリース品の使用料金

コピー機や業務用ソフト、パソコン、車両などのリース・レンタル費用 は「賃借料」として経費に計上できます。

短期間のレンタルから長期リースまで対象となり、業務に直接使用していることが前提です。

リース契約書や請求書を保存しておくことで、経費性の説明がスムーズになります。

修繕費|設備や備品などの修理・補修にかかる費用

修繕費は、 事務所や店舗、設備、車両などの修理や補修にかかった費用 を指します。例えば、壁紙の貼り替え、エアコンの修理、車のタイヤ交換などが該当します。

原状回復や維持を目的とした支出であれば、経費として計上可能です。

ただし、資産価値を高めるような大規模な改修は「資本的支出」として扱われ、経費ではなく資産計上となる点に注意が必要です。

各種保険料|事業に関連する自動車保険や火災保険などの保険料

事業用に契約した保険料(例えば営業車の自動車保険、事務所の火災保険、業務災害補償保険など) は、必要経費として計上可能です。

個人契約の保険であっても、事業用途が明確であれば一定割合を按分して経費に含めることができます。

ただし、生命保険や医療保険などの個人向け保険は、原則として経費にできません。

支払手数料|振込やATM利用時に発生する手数料

銀行振込手数料やATM利用手数料など、金銭のやり取りに伴う費用 は「支払手数料」として経費に計上できます。

例えば、仕入先への振込、外注費の送金時などの手数料が該当します。

日々の事業活動で発生する頻度が高いため、漏れなく記録することが大切です。クレジットカード決済時の事務手数料なども同様に計上可能です。

給料賃金|従業員や経営者に支払う給与

従業員を雇っている場合、その給料や賞与、交通費などの人件費 は「給料賃金」として経費になります。

ただし、青色申告で専従者給与を計上する場合には事前の届出が必要です。

また、法人であれば役員報酬も経費にできますが、個人事業主自身の報酬は経費として認められません。家族に給与を払う場合も、税務上の要件に注意しましょう。

荷造運賃|商品の梱包や配送にかかる費用

商品の梱包材の購入費や、配送にかかる送料、宅配便代など は「荷造運賃」として経費に計上できます。

例えば、ネットショップで販売する商品の梱包材や、取引先へのサンプル発送費などが該当します。

業務上の発送目的であることが明確であれば、運送会社への支払いも含めて経費にできます。

減価償却費|長期間使用する資産の費用を分割して計上するもの

高額な備品や設備など、 使用期間が1年を超える資産は、購入時に全額経費にせず、法定耐用年数に従って毎年一定額を分割計上 します。これを「減価償却」と呼びます。

例えば、パソコンや業務用車両、事務所設備などが対象です。10万円以上の資産は原則として減価償却の対象となるため、資産台帳を作成し、管理しておくと安心です。

租税公課|国や地方自治体に納める税金や会費など

事業に関わる公的な支払いは「租税公課」として経費に計上 できます。例えば、個人事業税や自動車税、印紙税、登録免許税、業界団体の年会費などが該当します。

ただし、所得税や住民税、国民健康保険料など「個人にかかる税金」は経費にできません。税目ごとに取り扱いが異なるため、分類ミスに注意しましょう。

事業に関係する団体への年会費も経費として認められる

所属する業界団体や商工会、協会などへの年会費は、 事業と直接関連があれば経費として計上可能 です。

例えば、業種ごとの情報共有や営業支援、研修受講などの活動に関係する団体であれば、「支払手数料」や「会費」として仕訳されます。

ただし、事業と無関係な趣味・社交目的の団体への支出は経費にはなりません。

雑費|その他の分類にあてはまらない支出

上記のどの勘定科目にも該当しない小額かつ一時的な支出は、「雑費」として処理 されます。

例えば、細かな修理費や臨時的な道具代など、他の勘定科目では分類が難しい場合に使われます。

ただし、多用すると内容が不明確になり、税務署から疑問を持たれる可能性があるため、なるべく適切な科目への分類を優先し、雑費の使用は最小限にとどめましょう。

- 事務所移転にかかる費用

- オフィス内の清掃費用

- 廃棄物の処理にかかる費用

- 備品などを一時的にレンタルした際の料金

- 会議室やイベント会場のキャンセルに伴う費用

- 地域の町内会に支払う会費

個人事業主が経費にできないもの一覧

| 支出項目 | 経費にできない理由 | 補足説明 |

|---|---|---|

| 所得税・住民税 | 個人に課される税金であり、 事業とは直接関係がないため |

「租税公課」として経費計上できるのは、個人事業税・固定資産税・印紙税など事業関連税のみ |

| 借入金の返済(元本) | 借入金は返済義務のある負債であり、 損金(経費)にはならない |

返済の利息部分のみが「支払利息」として経費にできる |

| 10万円以上の物品 | 高額な物品は「固定資産」とされ、 年度内に一括で経費化できない |

耐用年数に従って減価償却で数年に分けて計上する必要あり |

| 減価償却 対象資産の全額 |

減価償却が必要な資産を一括で 費用処理するのは税務上誤り |

たとえば車両や大型備品は資産台帳で管理し、年次ごとに償却 |

| 家族・親族への 給与 |

「生活費の分配」とみなされる場合、 経費計上は不可 |

青色申告者は青色事業専従者給与の届出が必要。勤務実態の記録も重要 |

| 私的な飲食費 | 業務に関係しない単独の食事や家族との外食は私的支出とされる | 商談や打ち合わせ等の業務目的・相手・日時が記録されていることが必要 |

| 私的な買い物費用 | 生活に使う物は 事業との関連性が薄いため不可 |

業務専用であることを証明できれば、部分的に経費化できる可能性も |

| 私的な医療費・ 健康診断費 |

健康維持は「生活費」として分類され、 経費対象外 |

自身の医療費は所得控除で対応。従業員分は「福利厚生費」で計上可 |

| 私的な交際費 | 友人や親族との交際は事業と無関係であり、経費にならない | 取引先との事業上の目的が明確な場合のみ「接待交際費」として認められる |

- 経費にできるかどうかは、「業務との直接的な関連性があるか」が最大の判断基準です。

- 「私的」「生活費的」「資産性がある」「税法で認められていない」ものは、原則NG。

- 税務調査では、使途の記録・証拠書類・按分の根拠などが確認されます。

福利厚生費

福利厚生費は本来、会社が従業員の健康や生活向上を目的に支出する費用であり、例えば社員旅行や慶弔見舞金、健康診断などが該当します。

しかし、 個人事業主に従業員がいない場合、福利厚生費目を使って自分の飲食費やレジャー費用を経費に計上することはできません 。

たとえ名目上「福利厚生」としていても、実質が自己のための支出であれば経費性は否定されます。

健康診断費

健康診断や人間ドックの費用は、たとえ仕事のパフォーマンス維持を目的としていても、原則として経費にはできませ ん。

税法上、個人事業主の健康管理は「私的支出」とみなされるためです。

ただし、従業員に対して実施する健康診断費用については、福利厚生費として経費計上が可能です。

自分自身の健康診断費用を経費として処理するのは誤りなので注意しましょう。

未使用の事務用品の購入費

事務用品を業務のために購入した場合、通常は「消耗品費」として経費計上が可能です。

しかし、 実際には使用しておらず、単にストックとして保管しているだけの場合、原則としてその購入費用は経費として認められません 。

税務上は「消費した時点で経費」と判断されるため、未使用在庫は資産計上の対象になることがあります。大量購入時などは使用実態を記録しておきましょう。

事業主・家庭のための支払い

事業主・家庭に関係する支出、例えば家族との食事代や私的な買い物、健康診断費、プライベートの交際費などは、 すべて経費として認められません 。

事業とは直接関係がなく、個人の生活を維持するための支出と判断されるからです。

こうした支出を経費に含めてしまうと、税務調査で修正を求められ、延滞税や加算税が発生する可能性もあります。家庭用と事業用の支出は、明確に区別することが必要です。

私的な飲食費

個人での食事や、家族との外食にかかる費用は、たとえ仕事の合間に発生したものであっても経費にできません。

仕事中のランチであっても、同席者がいない場合は「私的支出」とされます 。

経費として認められる飲食代は、商談や業務上の打ち合わせなど、相手と目的が明確な場合に限られます。

私的な買い物の費用

衣料品や日用品、家具、家電など、 家族や自分の生活のために購入した物品は経費になりません 。

たとえ業務でも使えるものであっても、私的利用との区別が曖昧な場合は経費性が否認されます。

例えば、普段着にも使える衣服や、家庭と共用する家電などが典型例です。業務専用であると証明できる根拠がない限り、私的支出として扱われます。

私的な医療費・健康管理費

病院の診療費や薬代、人間ドック、サプリメントの購入など、 健康維持のための支出は私的な費用とされ、経費にできません 。

たとえ業務パフォーマンスの維持を目的としていても、税法上は「生活費」に分類されるため、認められないのが原則です。

従業員がいる場合の健康診断費用は福利厚生費として経費になりますが、自身の健康費は「所得控除」の対象となります。

私的な交際費

友人との飲み会や親族との会食、冠婚葬祭への参加費用など、 私的な交際にかかる支出も経費にはできません 。

経費として認められる交際費は、取引先との関係構築など、明確な業務目的がある場合に限られます。

私的な交際費を業務上の接待と偽って処理すると、税務調査で否認されるリスクが高くなります。

個人として納める税金(所得税・住民税)

個人事業主が自分自身で納める所得税や住民税は、経費として認められません 。

これらの税金は事業活動によって生じた所得に対して課される「個人の負担分」であるため、経費ではなく「事業主貸」として処理します。

一方で、個人事業税や印紙税、事務所にかかる固定資産税などは、業務に関連する支出として「租税公課」で経費計上が可能です。

借入金の返済

事業用に銀行や金融機関などから借入をした場合、元本返済部分は経費にはできません 。経費として認められるのは、利息部分のみです。

借入金の元本は「負債」の返済に過ぎないため、会計上は「借入金の返済」として資金移動を記録し、損益計算には影響を与えません。

元利合計をまとめて経費にしてしまうと、税務上の誤りになるため注意が必要です。

10万円以上の物品/長期間使用する設備や備品

購入金額が10万円以上の物品(パソコン、事務機器、業務用家具など)や長期間使用する設備や備品(業務用の車両やコピー機、エアコンなど)は、 その年に一括で経費にすることは原則できません 。

税法上は「固定資産」として扱われるため、購入金額や耐用年数に応じて減価償却を行い、複数年に分けて費用計上します。

例外的に青色申告者は「30万円未満の少額減価償却資産」の特例を使える場合もありますが、制度の要件を満たしていることが前提です。

これらを購入した年度に全額を経費として処理してしまうと、税務上「誤り」と判断されます。正確に資産登録し、法定耐用年数に基づいた減価償却を行う必要があります。

個人事業主と同じ生活をしている家族・親族への給与の支払い

個人事業主は、 同じ生計で暮らしている家族や親族に支払う給与を経費として計上することはできません 。

これは、「実際には働いていない配偶者に給与を支払ったことにして、所得をすべて経費として処理する」といった不正を防止するためです。

ただし、青色申告をしている個人事業主で、所定の要件を満たしていれば、「青色事業専従者給与」の制度を活用して、家族に支払う給与を経費として認めてもらうことができます。

届出がない場合や、勤務実態が不明確な場合は、経費として認められず、全額否認される可能性があります。家族に給与を支払う場合は、記録と届出を正確に行いましょう。

マネーフォワードで経費管理や帳簿作成を効率化!

【無料】お問い合わせはこちら私用と仕事の両方で使っている「自宅」や「車」は経費にできる?

生活費と事業費が混ざっている支出は「家事按分」を行う

個人事業主の場合、自宅や車、水道光熱費、通信費など、私生活と事業活動の両方で使っているケースは少なくありません。

こうした「私用と事業用が混在する支出」については、 全額を経費にはできませんが、業務に使った割合に応じて按分することで、一部を経費として計上することが認められて います。

この処理を「家事按分」と呼びます。正しく按分処理すれば、税務上も認められ、節税にもつながるため、ルールをしっかり理解しておきましょう。

家事按分できる費用とその計算例

家事按分の対象になる支出には、自宅兼事務所の家賃、水道光熱費、インターネットや電話料金、自家用車の維持費などがあります。

これらは、 使用実態に基づき、業務で使った分のみを計算して経費に計上 します。

たとえば「平日8時間を仕事に使用」「部屋の面積の30%が仕事用」など、具体的な数値をもとに割合を出すのがポイントです。

以下に、よくある按分対象ごとの具体例を紹介します。

自宅兼事務所の家賃の按分の例

自宅の一部を事業用の作業スペースとして使っている場合、その面積割合に応じて家賃を按分できます。

例えば・・・

自宅が60㎡で、そのうち10㎡を事務所スペースとして使用している場合、家賃の約16%を経費として計上可能

⇒月10万円の家賃であれば、1万6,000円が経費対象

按分には、 賃貸契約書、間取り図、利用時間の記録などを根拠として残しておくと安心 です。

水道光熱費・通信費の按分の例

電気代やガス代、水道代などの水道光熱費や、インターネット・電話料金などの通信費も、事業利用分だけを経費にできます。

例えば・・・

日中の8時間を業務に使っている場合は、24時間のうち1/3が事業利用と見なされ、同様に按分

⇒月の電気代が12,000円なら、その1/3の4,000円が経費対象

通信費も、私用と業務用の使用時間や通信量をもとに合理的に割合を出しましょう 。

自動車使用の按分の例

自家用車を業務でも使っている場合、 走行距離や使用時間をもとに按分 します。

例えば・・・

月に1,000km走行し、そのうち300kmが事業目的の移動であれば、30%を経費に可能

「ガソリン単価:170.4円/L」「車の燃費:リッターあたり12km」の場合

⇒1,000km ÷ 12km/L = 約83.33L(1ヶ月あたりの総給油量)

83.33L × 170.4円 = 約1万4,198円(1ヶ月のガソリン代)

1万4,198円 × 30% = 約4,259円が経費対象

対象となる費用は、ガソリン代、車検費用、自動車保険料、修理代、駐車場代などです。

走行記録や目的別のメモを残しておくと、按分の根拠として活用できます。業務専用車であれば、全額経費も可能です。

青色申告は家賃や光熱費などを経費計上しやすい

青色申告をしている個人事業主は、家事按分による経費処理がよりスムーズに行えま す。

複式簿記による帳簿付けが前提とはなりますが、家賃や水道光熱費などをしっかり記録しておけば、業務使用分として経費に反映できます。

また、青色申告特別控除(最大65万円)も受けられるため、節税メリットが大きくなります。家事按分を行うなら、青色申告の導入が断然おすすめです。

確定申告書での経費項目の書き方

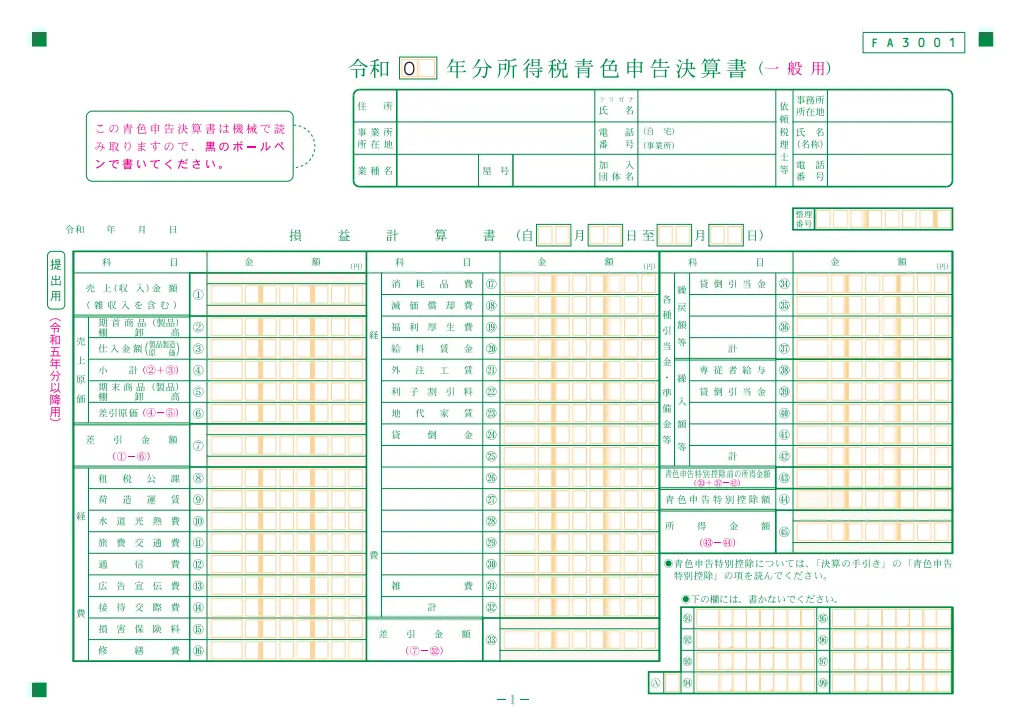

青色申告の場合

▶引用:確定申告書等の様式・手引き等(令和6年分の所得税及び復興特別所得税の確定申告分)|国税庁

青色申告では、「青色申告決算書(4ページ構成)」の 1ページ目「損益計算書」欄に経費を記載 します。ここでは、勘定科目ごとに経費を分類し、金額を入力します。

例えば「通信費」「広告宣伝費」「地代家賃」など、日々の仕訳で使った科目と同じ分類で記載します。

複式簿記により帳簿を作成し、正確に経費を集計することが求められるため、事前に会計ソフトや仕訳帳でしっかり管理しておくと安心です。

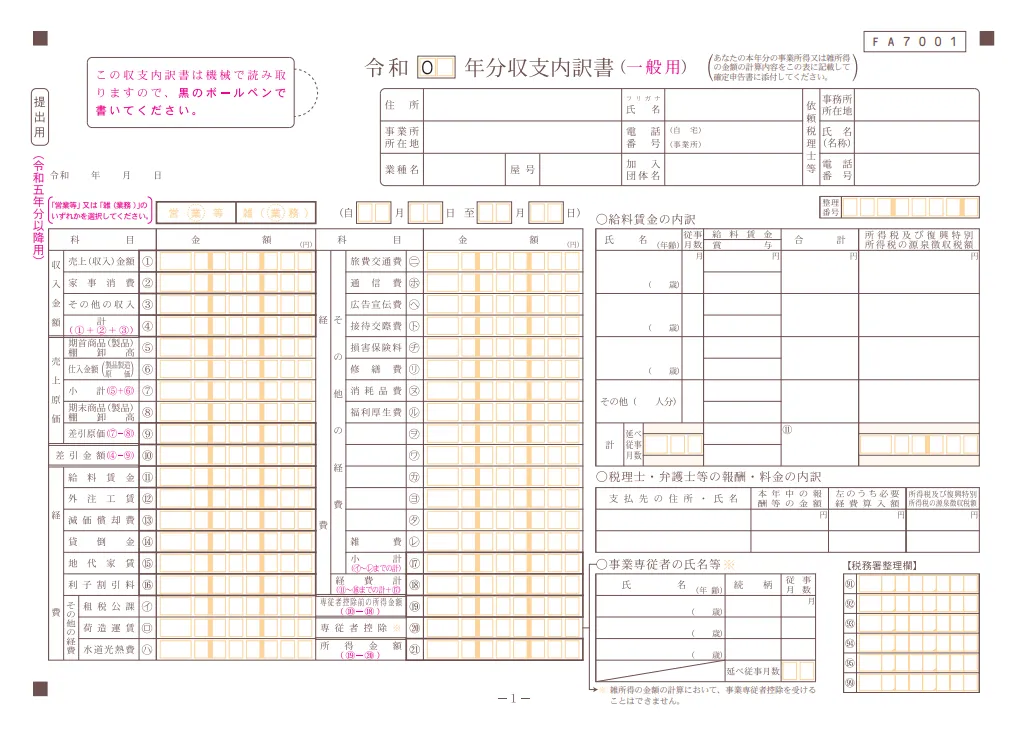

白色申告の場合

▶引用:確定申告書等の様式・手引き等(令和6年分の所得税及び復興特別所得税の確定申告分)|国税庁

白色申告では、確定申告書に添付する「収支内訳書」の中に経費を記載します。具体的には、 1ページ目の「経費の明細」欄に、勘定科目と金額を記載 していきます。

青色申告と比べると記帳義務が簡易ですが、経費の根拠や領収書の保存は義務付けられており、記載ミスがあると所得計算に影響します。

白色申告でも、科目ごとに分けて記載する点は共通のため、日々の帳簿づけが重要です。

勘定科目は仕訳しやすい科目に設定できる

確定申告に使う経費の勘定科目は、必ずしも税務署が定めた固定のものを使う必要はありません 。

ある程度の自由度があり、自分の事業に合わせて分かりやすい科目名に設定することが可能です。

例えば「通信費」と「インターネット費用」など、より実態に合った名称にすることで、管理しやすくなります。

ただし、申告書に転記する際は、国税庁の定型科目に合わせてまとめて記載するのが基本です。

freeeは専門知識がなくても使いやすい!

【無料】お問い合わせはこちら個人事業主が経費を計上するメリット・デメリット

経費で落とすメリット

- 課税所得を減らせるため、所得税・住民税を節税できる

- 必要経費として事業支出を正当に処理できる

- 実際の利益が明確になり、事業の採算が見えやすくなる

- 帳簿づけを通して資金管理・経営意識が高まる

- 青色申告と併用すれば、65万円の特別控除も活用できる

- クラウド会計ソフトを使えば記帳も効率化できる

個人事業主が経費を計上するメリットは、 所得税や住民税の節税につながる点 です。例えば、売上500万円に対して経費が200万円あれば、課税対象となる所得は300万円に減少します。

また、経費を計上することで、事業運営にかかったコストを明確化でき、資金繰りや利益の把握にも役立ちます。

さらに、会計ソフトなどを活用すれば、経費管理や帳簿作成が効率化され、確定申告もスムーズに行えるという実務上の利点もあります。

経費で落とすデメリット

- 領収書や帳簿の記録が必須で、手間と時間がかかる

- プライベートとの区別が曖昧だと、税務調査で否認されるリスクがある

- 不適切な経費計上には延滞税・過少申告加算税などのペナルティが発生する

- 経費が多すぎると、所得が低く見えて住宅ローン審査などに不利になる

- 減価償却や按分処理など、複雑な処理が必要なケースもある

一方で、 経費として計上するには領収書の保管や帳簿の記録が必須となり、手間や時間がかかります 。

また、プライベートとの境界が曖昧な支出を無理に経費にすると、税務調査で否認されるリスクがあり、延滞税や過少申告加算税などのペナルティが発生することもあります。

さらに、経費の多さによっては所得が低く見え、住宅ローン審査や信用調査に悪影響を与える場合もあるため、計上にはバランスが求められます。

経費計上に必要な証拠書類

領収書

領収書は、経費計上の基本となる証拠書類です。 日付、金額、支払先、支払内容が明記されていることが条件 で、事業に必要な支出であることを客観的に証明できます。

原則として、紙の領収書は7年間の保存義務があり、確定申告の際に添付は不要でも、税務調査で提出を求められる可能性があります。

レシートでも同様の情報があれば認められるため、小さな支出でも忘れずに保管しましょう。

領収証書などが発行されない場合の対処法

現金払いで領収書をもらえなかった場合や、個人相手の支払いなどで証憑が発行されないケースでも、事業に必要な支出であれば経費として認められる可能性があります。

その際は「出金伝票」や「支払証明書」を自作し、日付・金額・支払先・支出の目的を明記して記録しておくことが重要 です。

また、取引内容が確認できるメールやSMS、メモ書きなども補助資料として有効です。

領収書の代わりになる書類

領収書がない場合でも、 支出の証明ができる書類があれば経費として認められることがあります 。

例えば、請求書・納品書・振込明細・クレジットカードの利用明細などが該当します。

これらには、取引先や金額、取引日などが記載されており、支出の事実を客観的に裏付ける資料となります。

現金支払時は領収書が望ましいですが、電子決済や振込などの履歴も保存しておくと安心です。

電子取引の場合は電子データ

Amazonや楽天などのネット購入、クラウドサービスの契約など、オンラインで完結する取引は「電子取引」として扱われます。

2022年からは 電子取引における領収書や請求書は、電子データのまま保存することが義務化 されています。

PDFでの保存や、クラウド会計ソフトと連携して自動保存する方法が主流です。紙に印刷しただけでは不十分なので、保存形式や保存場所に注意しましょう。

経費で落とすときの注意点

- 領収書などの証憑は7年間保管する必要がある

L 領収書をなくしてしまった場合の対応方法 - 支出が事業に関係していることを説明できるようにしておく

- 社内で経費に関するルールをしっかり決めておく

領収書などの証憑は7年間保管する必要がある

確定申告に使う領収書や請求書などの証憑書類は、 申告期限から7年間保管する義務があります(白色申告は5年) 。これは、税務調査などで支出の内容を確認できるようにするためです。

日付・取引先・金額・内容が明記されたものを、紙またはデータで整理して保管しておきましょう。スキャンしてクラウド保存する方法も認められており、紛失や劣化のリスク対策にも有効です。

領収書をなくしてしまった場合の対応方法

万が一、領収書を紛失してしまった場合でも、すぐに経費を諦める必要はありません。

代替書類として、 クレジットカードの利用明細や銀行の振込履歴、請求書、納品書などがあれば、経費計上が認められる可能性があります 。

また、出金伝票や支出の内容を記録したメモなども参考資料になります。重要なのは、事業に必要な支出だったことを客観的に説明できる状態にしておくことです。

支出が事業に関係していることを説明できるようにしておく

経費として認められるかどうかの判断基準は、「その支出が事業に必要であったかどうか」です。

税務署から確認を受けた際に、 誰のために・何の目的で・いつ使ったのかを説明できるよう、簡単な記録を残して おきましょう。

例えば、レシートの裏に用途をメモしたり、会計ソフトに「打ち合わせ用の飲食代」などと記載したりしておくことで、経費性の証明がスムーズになります。

社内で経費に関するルールをしっかり決めておく

従業員がいる個人事業主や法人の場合、 経費精算ルールを明文化しておくことが重要 です。

「何を経費にできるか」「領収書の提出期限はいつか」「立替払いの処理方法」などを社内ルールとして定めておけば、経理ミスや不正利用のリスクを減らすことができます。

また、税務調査の際にも、一定のガイドラインがあることで判断の一貫性が保たれ、信頼性が高まります。

経費の計上によって節税効果を高める方法

- 必要な経費はできるだけもれなく計上する

- 青色申告の特別控除を活用する

- 減価償却に関する特例制度を活用する

- 不明な点は税務署や税理士に確認する

必要な経費はできるだけもれなく計上する

節税の基本は「事業に必要な支出をもれなく経費にする」こと です。

少額の文具代や交通費、打ち合わせの飲食代、オンラインサービスの利用料なども、きちんと記録しておけば経費にできます。

特に、毎月継続的に発生する少額な経費は見落としがちなので、領収書や明細を日々整理する習慣をつけましょう。積み重ねによって、年間で数万円以上の節税効果が見込めます。

青色申告の特別控除を活用する

青色申告を選択すると、最大65万円の青色申告特別控除を受けることができます(複式簿記+期限内申告が条件) 。経費の計上と組み合わせることで、課税所得を大きく減らすことが可能です。

加えて、家族への専従者給与を経費にできる、赤字の繰越ができるなどの特典もあります。

青色申告は少し手間がかかりますが、会計ソフトを使えば十分対応できるため、節税を意識するなら導入すべき制度です。

減価償却に関する特例制度を活用する

10万円以上の高額な備品や設備は、原則として減価償却によって複数年に分けて経費計上します。

ただし、青色申告者には「少額減価償却資産の特例(30万円未満で一括経費化)」が認められており、 条件を満たせば初年度に全額を経費化できます 。

特例制度を活用することで、初年度の節税効果を高めることが可能です。対象金額や台数制限があるため、事前に内容を確認しましょう。

不明な点は税務署や税理士に確認する

経費の扱いや減価償却、特例制度などは、税法の解釈によって判断が分かれることもあります。

自己判断で処理すると、後に否認されたり、追徴課税を受ける可能性があるため、少しでも不明点があれば早めに税務署や税理士に相談しましょう。

相談は無料でできる場合も多く、 専門家の意見を得ることで安心して正確な申告ができます 。特に初めての確定申告では、プロの力を活用するのがおすすめです。

個人事業主が経費の不正計上や申告漏れをした際の罰則・ペナルティ

| 種類 | 主な原因 | 税率(原則) | 備考 |

|---|---|---|---|

| 過少申告加算税 | 所得や経費を誤って申告し、 税額が少なすぎた場合 |

原則10% | 税務署から指摘される前に 修正申告すれば軽減可能 |

| 無申告加算税 | 確定申告を期限までに 提出しなかった場合 |

原則15% | 自主申告すれば軽減措置あり |

| 不納付加算税 | 申告は済ませたが、 税金の納付が遅れた場合 |

原則10% | 延滞日数によっては延滞税も 加算されることあり |

個人事業主が確定申告で経費の不正計上や所得の過少申告、無申告をした場合、 税務署から厳しいペナルティが課される可能性があります 。

特に、悪意があると判断されれば重加算税や延滞税が追加され、最悪の場合は刑事罰の対象になることもあります。

ここでは、経費の過少申告や申告漏れによって発生する主な「加算税」の種類と内容について、それぞれ詳しく解説します。

過少申告加算税|本来より少ない金額で申告した場合に課される税金

過少申告加算税とは、 確定申告で本来納めるべき税額よりも少ない金額を申告していた場合に課されるペナルティ です。

税務調査などで誤りが判明し、修正申告を行った際に、納めるべき税額の10〜15%が追加で課税されます。

経費の水増しや収入の一部未記載が原因で発生することが多く、金額が大きいほど税負担も増加します。意図的でなくても適用されるため、日頃の記帳精度が非常に重要です。

無申告加算税|確定申告を行わなかった場合に発生する税金

無申告加算税は、 確定申告の期限までに申告を行わなかった場合に課される加算税 です。

税務署からの指摘を受けて後日申告した場合、納付すべき税額の15〜20%(状況によっては最大20%)が上乗せされます。

たとえ意図的でなくても、無申告とみなされれば適用されるため、申告期限の厳守が極めて重要です。

また、万が一期限を過ぎてしまった場合でも、自主的に申告すれば加算税が軽減される制度もあるため、早めの対応がカギとなります。

不納付加算税|所得税を期限までに納付しなかった際に課される税金

不納付加算税は、 確定申告書は提出したものの、納付期限までに税金を支払わなかった場合に発生 します。

納付すべき税額の最大10%(期限内に納付すれば5%)が課され、延滞日数に応じてさらに延滞税も加算されることがあります。

経費処理や申告内容に誤りがなくても、納付遅れがあるだけで追加負担が生じるため、納税資金の管理も重要です。口座振替などで確実に納税しましょう。

確定申告を正しく効率的に行うための裏ワザ

- 帳簿をこまめにつけ、経費を計画的に処理する

- 私用と事業用を分けるためにビジネス用のクレジットカードを作成する

- 領収書をきちんと保存しておく

- 会計ソフトを活用する

帳簿をこまめにつけ、経費を計画的に処理する

経費は思いついたときに処理するのではなく、あらかじめ計画的に管理することが大切です。

例えば、月ごとや週ごとに経費を整理・記帳する時間をあらかじめスケジュールに組み込んでおけば、 申告直前に慌てることもなくなります 。

また、年内に支出を前倒しすることで、その年の所得を圧縮し節税につなげるといった戦略的な経費処理も可能になります。帳簿と領収書の連動管理も効率アップの鍵です。

私用と事業用を分けるためにビジネス用のクレジットカードを作成する

プライベートと事業のお金の流れを明確にするためには、ビジネス用のクレジットカードを作るのがおすすめです。

決済を分けることで、どの支出が経費か一目で把握でき、記帳や家事按分の根拠としても使えます 。

特に会計ソフトと連携させれば、自動仕訳によって入力の手間も大幅に削減可能です。事業専用口座と併用することで、より精度の高い経理が実現できます。

領収書をきちんと保存しておく

領収書は、経費の正当性を証明する大切な書類です。紛失や劣化を防ぐためにも、 紙の領収書は日付順に整理して保管し、可能であればスキャンやスマホアプリでデジタル保存も併用 しましょう。

電子取引に関してはデータ保存が義務化されているため、メール添付のPDFやWeb明細などもファイル名を整理して保管しましょう。記録+保存を徹底することで、税務調査にも強くなります。

会計ソフトを活用する

確定申告の効率化に最も効果的なのが、クラウド型の会計ソフトの導入です。

銀行口座やクレジットカードと自動連携すれば、仕訳の自動化・帳簿作成・損益の可視化が一括で可能になります。

freee、マネーフォワード、弥生など主要なソフトは、 青色申告決算書や確定申告書の作成にも対応しており、税務知識に自信がない方でも安心して使えます 。スマホ対応アプリも便利です。

freee|初めてのクラウド会計ソフトにおすすめ

確定申告を効率的かつ正確に行うなら、クラウド会計ソフト「freee」の活用がおすすめです。

銀行口座やクレジットカードと連携でき、仕訳が自動化される ため、日々の記帳作業が大幅に削減されます。

さらに、青色申告決算書や確定申告書も自動作成されるので、簿記の知識がない初心者でも安心して利用できます。

スマホアプリにも対応しており、外出先から領収書の撮影や経費登録も可能です。時間と手間を削減しながら、正確な申告ができる強力なツールです。

【無料】お問い合わせはこちらマネーフォワード|使いやすいインターフェースと多機能性が魅力

確定申告を効率よく進めるには、クラウド型の「マネーフォワード クラウド会計」が便利です。

帳簿・決算書・申告書の作成まで一連の作業を一元管理できるため、経理業務の効率化とミス防止に効果的です。

また、 銀行口座・クレジットカード・レジアプリなどとの自動連携に強く、仕訳の精度や会計処理の自由度が高い ため、実務経験者や経理慣れしている方に特におすすめです。

使いやすいインターフェースと多機能性で、帳簿管理から申告書作成まで対応しており、事業規模が大きくなるほど強みが活きます。

【無料】お問い合わせはこちら個人事業主の経費に関するよくある質問

A

作業や打ち合わせなど明確な業務目的があれば、カフェ代は「会議費」などで経費計上可能です。単なる休憩や私用の場合は対象外です。

A

正しく経費処理している限り、節税はまったく問題ありません。税法に基づいた合法的な手続きであり、ずるいとは言えません。

A

経費で「お金が戻る」わけではなく、課税所得が減ることで結果的に税金が安くなります。支出分が直接戻るわけではありません。

A

税務署は定期的に調査を行っており、不自然な申告は目をつけられやすくなります。不正計上は高確率でバレると考えるべきです。

まとめ

個人事業主が経費として計上できるものは、事業に必要な支出であれば幅広く認められますが、私的な支出や基準を満たさない場合は対象外です。

上限や按分の考え方も押さえ、正しく処理することが重要です。

確定申告をスムーズに行うためにも、日々の記帳と証憑の整理を怠らず、必要に応じて会計ソフトや税理士のサポートも活用しましょう。

節税とリスク回避の鍵は、経費の正確な管理にあります。

freeeで経費管理や帳簿作成を効率化!

【無料】お問い合わせはこちら

この記事を書いたライター

Wiz Cloud編集部

WizCloud編集部メンバーが執筆・更新しています。 Web関連、デジタル関連の最新情報から、店舗やオフィスの問題解決に使えるノウハウまでわかりやすくご紹介します!

合わせて読みたい記事

-

【2026年版】電子帳簿保存法とは?保存要件や対象書類、対応方法をわかりやすく解説

-

ICT・IOT

-

コスト削減

-

テレワーク

-

業務効率化

-

ペーパーレス化

-

法改正

-

-

【2025年対応】青色申告とは?個人事業主・フリーランスの確定申告をわかりやすく解説

-

法改正

-

ペーパーレス化

-

補助金・助成金

-

業務効率化

-

コスト削減

-

ICT・IOT

-

働き方改革

-

業務代行

-

売上UP

-

テレワーク

-

-

【2025年最新版】請求書作成ソフトおすすめ比較17選!機能や選び方を解説

-

法改正

-

利便性向上

-

ペーパーレス化

-

業務効率化

-

テレワーク

-

-

弥生会計Next料金ガイド|月額・年額の比較や無料プランの詳細を解説

-

法改正

-

ペーパーレス化

-

補助金・助成金

-

業務効率化

-

テレワーク

-

コスト削減

-

ICT・IOT

-